Транспортный налог на автомобиль рассчитывается по стандартной формуле. Указанное в ПТС авто количество лошадиных сил (л.с. или к кВт) умножается на действующую ставку налога в регионе регистрации транспортного средства. Полученное число умножается на коэффициент, вычисляемый как отношение числа полных месяцев владения автомобилем к числу «12».

Пример. Допустим, Вы владеете транспортным средством Лада Vesta, мощность двигателя составляет 82 лошадиные силы и Вы проживаете в Центральном регионе — Москве. Ставка транспортного налога в 2019 году (указано в таблице ниже) равна 12 рублей. При расчете транспортного налога на автомобиль за 1 год составит: 12 рублей х 82 лошадиные силы = 984 рубля.

Если в ПТС не указаны лошадиные силы автомобиля, то обязательно указывается мощность в кВт. Для этого требуется пересчет киловатт мощности автомобиля в лошадиные силы. Не пугайтесь, пересчет очень простой: 1 кВт = 1,35962 л.с. Полученную сумму транспортного налога на автомобиль округляют до сотых.

Таблица самостоятельного расчета транспортного налога

Налоговый калькулятор на авто онлайн

Ставка транспортного налога на авто в Москве на 2024 год

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (рассчитывается транспортный налог с каждой лошадиной силы автотранспортного средства): | |

| до 100 л. с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (расчет транспортного налога производить с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л. с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (рассчитывается транспортный налог с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Льготы, предоставляемые для уплаты транспортного налога

Придерживаясь правил региональных законов, от уплаты транспортного налога освобождаются:

- Ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков.

- Для Москвы — представители (один из двух родителей) многодетных семей.

- Для Санкт-Петербурга — только один из родителей семьи, в которой не менее четырех несовершеннолетних детей.

- Отдельному ряду граждан предоставляется льгота на транспортный налог при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л.с.

| Категория налогоплательщиков, для которых установлена льгота | Соответствующая статья (пункт) закона субъекта Российской Федерации | Основания предоставления льготы | Размер | Ед. изм. | Условия предоставления льготы | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|---|---|

| организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования | подпункт 1 пункта 1 статьи 4 | положения учредительных документов (устав, положения), определяющие пассажирские перевозки в качестве основного вида деятельности, цели создания организации; наличие действующей лицензии на осуществление пассажирских перевозок | 100 | % | Расчет транспортного налога по транспортным средствам, осуществляющим перевозки пассажиров городским пассажирским транспортом общего пользования (кроме такси) (подпункт 1 пункта 1 стать 4). К транспортным средствам, освобождаемым от налогообложения, относятся транспортные средства, использующие единые условия перевозки пассажиров по единым тарифам за проезд, установленным органами исполнительной власти города Москвы, рассчитать транспортный налог с учетом предоставления всех льгот на проезд, утвержденных в установленном порядке; льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» | подпункт 2 пункта 1 статьи 4 | выписка из реестра резидентов особой экономической зоны, выданная органом управления особой экономической зоной | 100 | % | по транспортным средствам, зарегистрированным на резидентов с момента включения их в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на пять лет, начиная с месяца регистрации транспортного средства (подпункт 2 пункта 1 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, | подпункт 3 пункта 1 статьи 4 | заявление; книжка Героя или орденская книжка | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 3 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4), льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны; | подпункт 4 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | рассчет транспортного налога по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 4 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны боевых действий, инвалиды боевых действий | подпункт 5 пункта 1 статьи 4 | заявление; удостоверение или свидетельство о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 5 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| инвалиды I и II групп | подпункт 6 пункта 1 статьи 4 | заявление; справка медицинского учреждения установленного образца, подтверждающая факт установления I или II группы инвалидности. | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 6 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | подпункт 7 пункта 1 статьи 4 | заявление; удостоверение о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 7 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из родителей (усыновителей), опекун, попечитель ребенка-инвалида | подпункт 8 пункта 1 статьи 4 | заявление; паспорт гражданина РФ, выданного на имя налогоплательщика; свидетельство о рождении ребенка, указанного в заявлении; копия акта (выписка из акта) органов опеки и попечительства об установлении над ребенком опеки (попечительства); справка установленного образца, подтверждающая факт установления этому ребенку категории инвалидности «ребенок-инвалид»; сведения о втором родителе (усыновителе) опекуне, попечителе (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 8 пункта 1 статьи 4, пункт 5 статьи 4) и только одному из родителей (усыновителей) , опекуну, попечителю ребенка-инвалида (подпункт 8 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4); | ФЛ ИП |

| рассчитать транспортный налог для лица, имеющего автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно | подпункт 9 пункта 1 статьи 4 | заявление; копия паспорта транспортного средства | 100 | % | по одному транспортному средству (подпункт 9 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ЮЛ ИП |

| один из родителей (усыновителей) в многодетной семье | подпункт 10 пункта 1 статьи 4 | заявление; удостоверение многодетной семьи города Москвы; сведения о втором родителе (усыновителе) (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству и только одному из родителей (усыновителей) (подпункт 10 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» | подпункт 11 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 11 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах | подпункт 12 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 12 пункта 1 статьи 4, пункт 5 статьи 4), рассчитать транспортный налог при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику | подпункт 13 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 13 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из опекунов инвалида с детства, признанного судом недееспособным за одно транспортное средство, зарегистрированное на граждан указанных категорий | подпункт 14 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 14 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

Рассчитать транспортный налог правильно в 2021 году

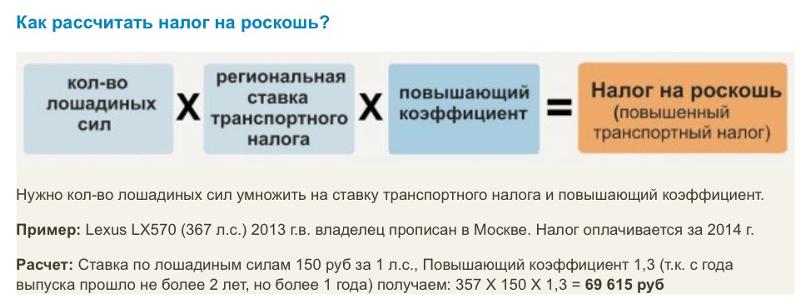

Транспортный налог на роскошь автомобиль в 2021 году

Формула расчета транспортного налога на автомобиль, стоимость которого превышает 3 млн. руб. и владение автомобилем составляет более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 млн. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Расчет повышающего коэффициент транспортного налога (ст.362 НК РФ)

Повышающий коэффициент согласно статье 362 НК РФ, глава 28:

- 1,1 — для легковых автомобилей стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — для легковых авто стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — для легковых машин стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 — для легковых авто стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых машин стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — для легковых авто стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Сроки уплаты транспортного налога на машину

Транспортный налог на автомобиль выплачивается по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника транспортного средства.

Физические лица выплачивают транспортный налог на авто не позже 1 декабря каждого года (статья 363 НК РФ), на основании налогового уведомления, полученного из ФНС вместе с платежной квитанцией. При отсутствии оплаты транспортного налога в требуемый срок начисляется пеня, размер налога увеличивается на некоторый процент ежемесячно.

Рассчет транспортного налога для юридических лиц

Юридические лица обязаны рассчитывать транспортный налог на каждый автомобиль самостоятельно и проводить ежеквартальные авансовые платежи (выплаты по 1/4 в ФНС от общей суммы всех ТС ведомства). Если во владении организации имеется дорогое авто, внесенное в спец. перечень Министерства промышленности и торговли РФ, то авансовые платежи юр.лицом выплачиваются сразу с учетом установленного повышающего коэффициента (коэффициента на роскошный автомобиль).

По итогам календарного года оставшаяся часть налога должна быть выплачена до 1 февраля года, следующего за отчетным. Выплачивать рассчитанный транспортный налог необходимо в согласно установленным законами срокам сдачи налоговых деклараций.