Недавняя отмена техосмотра не только порадовала большинство автовладельцев, но и вызвала некоторые вопросы и юридические коллизии. Во-первых, полтора года назад нам временно разрешили покупать страховку без техосмотра и, по сути, полностью отменили его, но в закон об ОСАГО поправки внесены не были. В результате Центральный банк как регулятор был вынужден выпустить официальное информационное письмо для страховщиков, чтобы защитить автовладельцев от судебных исков. Давайте проясним, о чем идет речь.

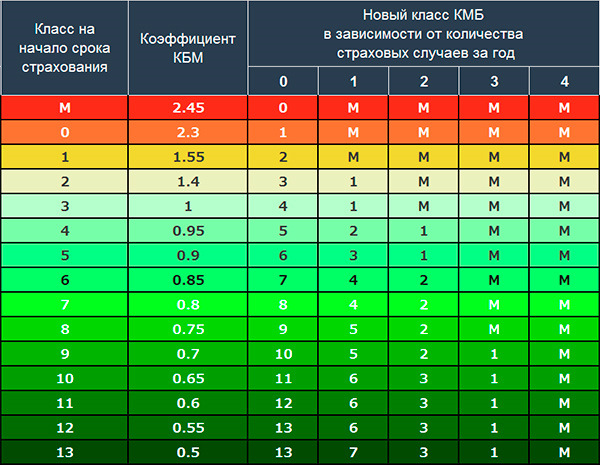

Ваш текущий КБМ пишут на сайте, чтобы Вы знали процент своей скидки при покупке полиса ОСАГО.

Что лежит в основе этого вопроса?

Для начала давайте рассмотрим суть возникшего правового конфликта. Она возникла из-за того, что техосмотр для частных автомобилей был официально отменен, а в пункт «и» части 1 статьи 14 Федерального закона № 40 об ОСАГО не были внесены изменения. Между тем, в этом пункте, среди прочего, предусмотрено, что «право на предъявление иска от потерпевшей стороны к причинителю вреда переходит к страховщику, выплатившему страховое возмещение, если на момент наступления страхового случая срок действия диагностической карты истек в связи с неработоспособностью транспортного средства». Проще говоря, этот пункт дает страховой компании возможность взыскать с виновника аварии деньги, выплаченные страховщиком потерпевшему в качестве компенсации за ущерб, причиненный транспортным средством без технического осмотра. Возникает юридическая коллизия: техосмотр отменен, но в случае ДТП, вызванного поломкой автомобиля без техосмотра, виновник аварии формально связан действующим страховым полисом, но не защищен от регрессного иска страховой компании.

Что будет дальше?

На практике страховщики не обращались в суд, и чтобы прояснить ситуацию, Центральный банк 10 февраля выпустил информационное письмо № ИН-018-53/9 для информирования страховых компаний. Из письма следует, что владельцы автомобилей и мотоциклов, используемых в личных целях, освобождены от обязанности проводить регулярный технический осмотр и могут делать это по своему усмотрению. Поэтому параграф «i» следует читать с учетом этого. Согласно письму, регресс страховщика к виновнику ДТП из-за неисправности его автомобиля теперь может быть применен только в том случае, если автомобиль виновника подлежит техническому осмотру в соответствии с законом. Таким образом, подпункт «i» остается актуальным только для владельцев транспортных средств, которые обязаны проходить технический осмотр в соответствии с новым законодательством — например, для тех, кто официально использует свой автомобиль в качестве такси, для перевозки пассажиров или в деловых целях. А владельцы частных автомобилей защищены от возможности обращения к страховщику с требованием компенсации.

Письмо Центробанка выглядит логичным с юридической точки зрения: в действительности оно просто подтверждает, как должен работать закон об обязательном страховании автогражданской ответственности в связи с отменой техосмотра. С другой стороны, окончательная ситуация практически дает автовладельцам свободу действий: отныне нет необходимости проверять техническое состояние своего автомобиля, и даже если машина полностью разбита и ДТП произошло из-за отказа тормозов, страховая компания все равно поможет возместить ущерб в пределах лимита компенсации. Конечно, обновленный Закон о техническом осмотре дает дорожному инспектору возможность направить владельца автомобиля на технический осмотр «в случае визуального выявления признаков технической неисправности, представляющей угрозу безопасности движения», но увидеть пересохший тормозной трубопровод или поврежденный усилитель тормозов без домкрата и подставки нереально. Таким образом, на фоне постепенного старения автопарка возможно ухудшение состояния. Время покажет, как инспекторы будут заставлять их проверять наличие визуально обнаруженного дефекта.