Страховые услуги в последнее время приобретают все большую популярность. По мнению людей, защиту и гарантию сохранности их собственности может обеспечить страхование. Однако предлагаемые тарифы устраивают далеко не всех заинтересованных в этом виде услуг. Снижение расходов, связанных со страхованием, можно обеспечить, благодаря франшизе.

Особенности франшиз различных видов

В связи с многообразием видов и множеством нюансов, связанных со страховыми выплатами, клиенты страховщиков зачастую путаются в тонкостях предоставляемых им услуг. Чтобы такой путаницы не возникало и чтобы все нюансы были совершенно понятны, имеет смысл перечислить виды франшиз, указав присущие им особенности.

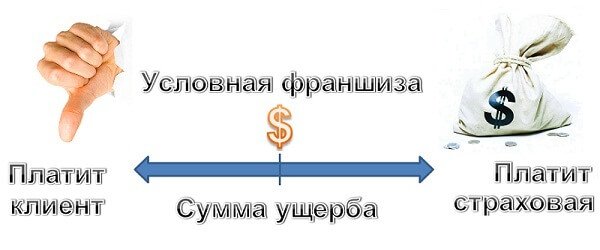

Условная франшиза

Трудностей с ней, как правило, не возникает. Всем клиентам бывает понятно, что выплаты страховой компанией не производятся, если размер самой франшизы превосходит сумму затрат. Так, в тех случаях, когда затраты, связанные с восстановлением поврежденного имущества, превосходят сумму «скидки», то выплата осуществляется в полном размере.

Каким образом определяется размер предоставляемой условной франшизы? Данный вопрос каждой страховой компанией решается по-своему. Основными способами установления ее размера являются:

- фиксированная сумма;

- определенный процент.

Безусловная франшиза

Суть такой франшизы состоит в том, что сумма выплаты, производимой страховой компанией, равняется разнице между суммой причиненного ущерба и размером предоставленной скидки.

Для разъяснения условий этой франшизы воспользуемся конкретными примерами.

Пример 1:

- страховая сумма – 600 тысяч рублей;

- размер франшизы – 6 тысяч рублей;

- сумма ущерба – 3 тысячи рублей.

В данном случае компенсация не производится, поскольку сумма ущерба, нанесенного клиенту, меньше размера скидки.

Пример 2:

- страховая сумма прежняя – 600 тысяч рублей;

- размер франшизы прежний – 6 тысяч рублей;

- сумма ущерба – 9 тысяч рублей.

При таких условиях сумма компенсации составит: 9 000 – 6 000 = 3 000 рублей.

Временная франшиза

В случае применения франшизы данной разновидности страхователем и страховщиком по взаимной договоренности определяется срок наступления страховых случаев. К примеру, это может быть шесть месяцев. При наступлении страховой ситуации в течение ближайшего полугодия выплата не производится.

Динамическая франшиза

При данном виде сделок выплата производится не по первому страховому случаю, а по любому другому (например, пятому, шестому или седьмому). При этом размер самой франшизы является динамическим, то есть она постепенно возрастает. Например, для первого случая она может составлять 0%, для второго – 3%, для третьего – 6% и т.д.

Высокая франшиза

Подобный вид сделок между страховщиками и страхователями наиболее распространен при заключении договоров на крупную сумму, когда речь идет о страховании, например, недвижимости. Зачастую сумма таких сделок не опускается ниже отметки 150 – 200 тысяч евро.

Каким же образом функционирует такая франшиза? В случаях, когда имуществу нанесен ущерб в течение действия договора, ущерб страховщиком покрывается в полном объеме. По окончании выплат размер оговоренной в договоре франшизы возвращается страхователем в страховую компанию.

Льготная франшиза

Этот вид сделок стал набирать популярность именно в последнее время. При оформлении такого договора стороны сразу оговаривают случаи, по которым компенсация не должна производиться. Например, в договорах КАСКО компенсация не предусмотрена, если виновником ДТП является страхователь. Возмещать все ущербы и штраф будет виновник из собственного бюджета.

Регрессная франшиза

Оформляя подобные сделки, страховая компания обязуется возмещать полный объем причиненного страхователю ущерба, не применяя скидок (при определенных страховых случаях). На страхователя же возлагается обязанность в последующем вернуть сумму, указанную в договоре. Как правило, размер этой суммы равняется величине франшизы.

Таким образом, практика показывает, что применение франшизы сделало страховые услуги более привлекательными, благодаря уменьшению общей стоимости страховки, и повысило уровень доверия страхователей к страховщикам. Необходимо лишь правильно выбрать ту разновидность франшизы, которая является наиболее эффективной для конкретного страхователя.